(来源:中银期货研究)成都期货配资

点击中银期货研究关注我哦

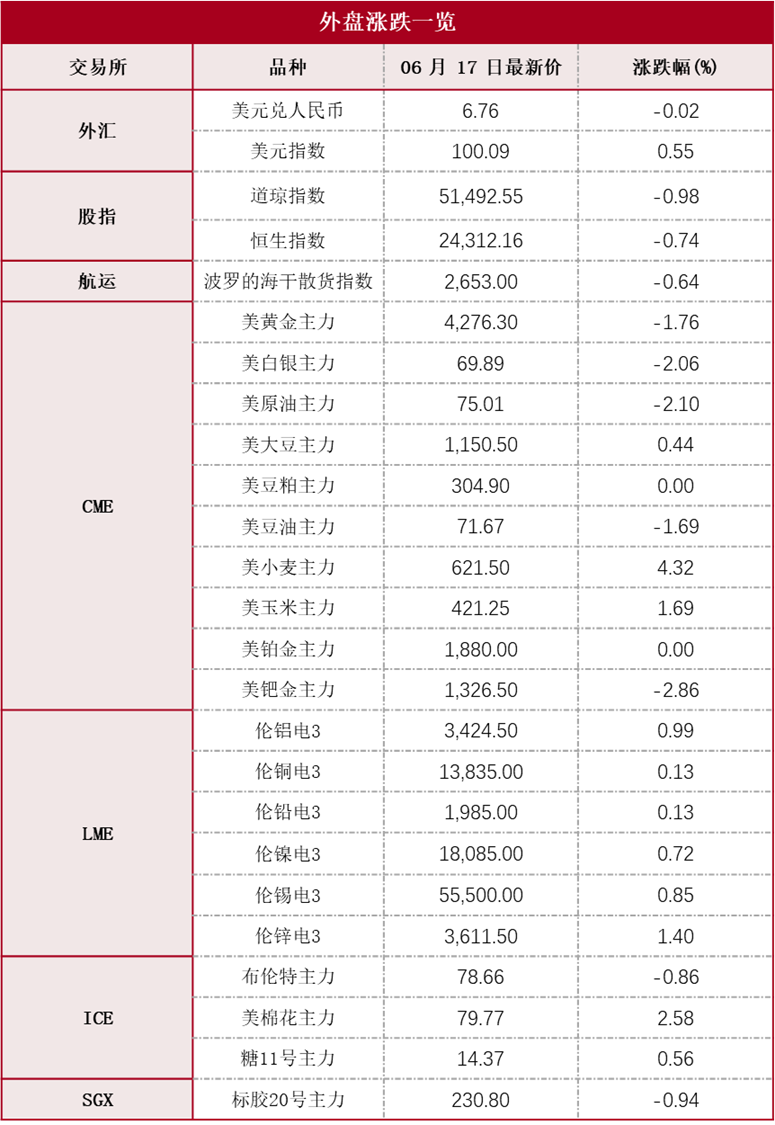

]article_adlist-->

热点资讯

美联储6月FOMC会议维持联邦基金利率在3.50%-3.75%不变,投票结果为12票赞成。声明最大变化是彻底删除前瞻指引及“额外调整”等宽松倾向措辞,篇幅显著缩短,标志政策框架转向完全数据依赖。经济预测显示,2026年GDP增长预期被下调至2.2%,核心PCE通胀上调至约3.3%。点阵图大幅转鹰,2026年底利率中位数升至3.8%,9名官员预期加息,仅1人预期降息。美联储新任主席沃什未提交点阵图。市场解读为宽松周期终结,加息风险显著上升。

国际能源署(IEA)发布最新月报,预计2026年全球石油需求将减少110万桶/日,此前预测为减少42万桶/日。今年全球石油供应将减少390万桶/日,2027年有望增加800万桶/日,明年全球石油需求预计增加200万桶/日,石油市场可能出现供应过剩。

能源化工

原油:

本期原油板块涨跌不一,内盘SC原油期货夜盘收涨0.80%,报517.0元/桶;SC 7-8月差呈Contango结构,收报-6.5元/桶。外盘Brent原油期货收跌0.38%,报78.66美元/桶;WTI原油期货收跌1.37%,报75.01美元/桶。地缘方面,当地时间6月14日,巴基斯坦总理作为斡旋方宣布,美伊已达成和平协议,霍尔木兹海峡将开放,且美将豁免对伊朗石油制裁。消息传出后,国际油价盘中走低,Brent原油跌破80美元/桶,WTI原油跌至76美元/桶附近。库存方面,本期EIA数据原油超预期去库。截至6月12日当周,EIA原油库存总量录得7.585亿桶。当周商业原油库存减少826.3万桶至4.182亿桶,原预期减少456.6万桶,前值减少722.7万桶;当周库欣原油库存减少160.6万桶至2302.4万桶,前值减少80.1万桶。当周美国战略石油储备(SPR)库存减少894.1万桶至3.403亿桶。当周EIA汽油库存减少90.6万桶,原预期减少100.1万桶,前值增加18.6万桶;当周EIA精炼油库存增加95.1万桶,原预期减少47万桶,前值减少20万桶。当周美国国内原油产量增加0.7万桶至1380.6万桶/日;当周美国原油出口减少51.3万桶/日至432.7万桶/日;美国除却战略储备的商业原油进口513.4万桶/日,较前一周减少75.4万桶/日;美国原油产品四周平均供应量为2064.0万桶/日,较去年同期增加3.3%。

燃料油:

本期燃料油板块走势分化,FU高硫燃期货夜盘收跌0.44%,报3184元/吨;LU低硫燃期货夜盘收涨2.47%,报4032元/吨。霍尔木兹海峡开放后,全球高硫供应量趋宽,FU近月结构预计收窄,FU 盘面预计回吐部分地缘溢价。然因该品种投机度较高,受市场情绪影响较大,不排除临近交割时盘面价格受扰冲高的可能。

聚酯产业链:

上周末,美伊达成谅解备忘录,原油价格大幅跳水,聚酯产业链相关品种跟随。若后续协议顺利签署,霍尔木兹海峡通行恢复,中东积压库存释放,化工生产原料供应有望恢复常态。

基本面上,因前期市场对原料供应的忧虑,PX维持高估值,PXN价差修复至400美元/吨以上。PX、PTA开工水平降负程度较大,库存表现为去库,聚酯产业链利润均集中在中上游。需求端来看,随着长丝、短纤长期降负,各品种厂库累库情况边际好转,最新一期库存转为去库。综合来看,若协议后续顺利签署,市场对霍尔木兹海峡通行疑虑被打消,从PX到下游长丝短纤,聚酯产业链各环节供应都有较大的反弹空间,PX、PTA估值回落,加工费收缩,但考虑到美伊冲突已持续三个月,部分中东装置恢复生产需要时间,原油生产量无法快速恢复到战前水平,近一个月内化工生产原料供应仍然偏紧。建议关注美伊停产协议签署后续进程、霍尔木兹海峡实际通行情况等。

橡胶:

周三受美伊冲突持续缓和影响,能化品普跌,丁二烯橡胶跟随,天然橡胶高位回调。按收盘价计算,主力合约BR2607下跌610元至12960元/吨,跌幅4.5%;NR2608下跌250元至15530元/吨,跌幅1.6%;RU2609下跌245元至17890元/吨,跌幅1.4%。

天然橡胶。根据隆众资讯数据,截至2026年6月14日,中国天然橡胶社会库存124.5万吨,环比下降2.5万吨,降幅2%。中国深色胶社会总库存为85.4万吨,环比下降2.2%。其中青岛现货库存降2.2%;云南降1.4%;越南10环比降1.6;NR库存小计环比降6.7%。中国浅色胶社会总库存为39.1万吨,环比降1.5%。其中老全乳胶环比降1.6%,3L环比降11%,RU库存小计增0.9%。贸易环节去库,上游原料价格偏坚挺,区间操作。

丁二烯橡胶。原料丁二烯高位回落,顺丁橡胶加工利润改善,周开工率回升至69%,供应端紧张局面继续缓和。另一方面,期货库存去库,绝对价格已回落至低位。短线操作或观望为主。观点供参考。

有色金属

隔夜,LME铜收涨18美元,涨幅0.13%,LME铝收涨33美元,涨幅0.99%,LME锌收涨50美元,涨幅1.4%,LME镍收涨130美元,涨幅0.72%,LME锡收涨470美元,涨幅0.85%,LME铅收涨2美元,涨幅0.13%。消息面:美联储6月FOMC会议维持联邦基金利率在3.50%-3.75%不变。美国6月消费者信心指数初值从5月份创纪录低点44.8升至48.9,四个月来首次回升。据SMM数据,本周国内铝线缆行业开工率录得82.10%,环比上升1.76个百分点。5月国内铜箔企业整体开工率90.31%,环比提升0.56个百分点,同比增长18.15个百分点。5月铜板带行业开工率为76.55%,环比下降1.40个百分点,同比增长6.42个百分点。5月漆包线行业综合开工率为72.32%,环比下降3.00个百分点,同比小幅上涨0.06个百分点。最新全国主流地区铜库存减1.01万吨至20.77万吨,国内电解铝库存减2.2万吨至129万吨,铝棒库存减0.35万吨至15.1万吨,七地锌库存增0.12万吨至26.58万吨。美联储加息预期升温,中东铝产量或恢复,建议短线思路为主,关注铜正套机会,观点仅供参考。

黑色金属

钢材:

美联储6月FOMC会议维持联邦基金利率在3.50%-3.75%不变。 中央安全生产考核巡查组近日深入河北、山西、黑龙江、安徽、湖南、广西、重庆和新疆等8个省(自治区、直辖市),从严从实从细开展二、三季度明查暗访工作。国务院印发《城市更新“十五五”规划》,20个省份“十五五”规划纲要中提及钢铁行业相关内容。基本面来看,钢材进入消费淡季,本周钢材供应环比微增,消费环比下滑,钢厂库存止跌现涨,矿山事故导致焦煤价格抬升,预计钢价在消息面和成本影响下区间震荡。

铁矿石:

美联储6月FOMC会议维持联邦基金利率在3.50%-3.75%不变,稳定物价是政策首要目标。日本央行宣布加息25个基点,将政策利率自0.75%上调至1.0%。美国5月CPI同比增长4.2%,创2023年4月以来新高。欧洲央行宣布加息25个基点,为2023年9月以来首次加息。中国5月官方制造业PMI为50%,环比下降0.3个百分点,位于临界点。中办国办印发重磅文件,制定“十五五”碳达峰行动方案。西芒杜生产顺利超预期。据应急管理部,中央安全生产考核巡查二、三季度明查暗访即将开展,云南开展煤矿安全专项行动,陕发改委要求煤企增产保供。6月,钢材进入消费淡季,澳巴发货量将增加,铁矿基本面走弱,矿价在宏观预期和基本面影响下震荡趋弱。

农产品

植物油:

外部驱动上,昨日ITS、Amspec、SGS三大高频数据显示,马来西亚6月1-15日棕榈油出口量环比出现上升,产地需求数据的边际改善有效提振了马棕盘面,并带动国内连盘棕榈油跟随上涨,主力合约最终报收9280元/吨(涨幅0.69%)。豆油与菜油主力合约也跟随板块小幅上行,分别报收8333元/吨(涨幅0.22%)和9841元/吨(涨幅0.01%)。然而,回归国内现货现实,三大油脂依然面临着宽松供应的重压。棕榈油当前国内库存已处于近三年高位,叠加未来7月庞大的到港预期及平淡的下游需求,短期内现货基差将继续偏弱整理。豆油市场同样维持着“高开机、高压榨、高库存、弱需求”的偏空现状,在前期充分交易美豆天气的利空情绪释放后,市场正处于等待新驱动的阶段。昨日现货交投呈现明显的南北分化,北方市场头寸成交尚可,而南方表现偏淡;但得益于当前豆油较强的性价比优势,其底部抗跌支撑显现,预计短期内现货基差将以平稳运行为主。

蛋白粕:

受技术性买盘支撑,周一CBOT大豆期货自四个月低点小幅回升,带动盘中豆油和豆粕同步收高。然而,随着美伊达成停火协议,国际原油价格承压大跌,原油市场的弱势表现继续对美豆市场形成明显拖累。同时,美国农业部最新公布的作物生长报告显示,截至6月14日当周,美豆种植率已达95%、出苗率为88%,近期美国中西部的有利降雨极大提振了新作作物的丰产前景。在北美丰产预期与南美大豆丰收压力的双重共振下,全球大豆供应宽松格局成为近期压制美豆价格重心下移的核心内在推力。国内方面,连粕主力M09合约在2940元/吨附近窄幅震荡,空头的主动减仓在一定程度上缓解了盘面的抛压。尽管当前国内油厂大豆压榨量持续维持高位,但压榨利润的低迷以及局部的供需错配,为豆粕价格提供了一定的抗跌支撑。不过,整体现货供给压力仍在不断累积,严重制约了豆粕反弹的持续性。

中银期货研究员:

吕肖华[Z0002867]

陆 茗[Z0018560]

刘 超[Z0011456]

章星昊[Z0018868]

周新宇[Z0012683]

龚一闻[Z0021481]

卜俊杰[Z0022600]

彭 程[Z0017156]

陈凯悦[Z0022641]

免责声明:报告所引用信息和数据均来源于公开资料,分析师力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证我司作出的任何建议不会发生任何变更。在任何情况下,我司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

本报告版权归我司所有,未获得我司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得我司书面许可予以转载、刊发时,需注明出处为“中银国际期货有限责任公司”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

我司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析师的不同设想、见解及分析。为免生疑,本报告所载的观点并不代表中银国际期货有限责任公司,或任何其附属或联营公司的立场。我司以往报告的内容及其准确程度不应作为日后任何报告的样本或担保。本报告所载的资料、意见及推测仅反映编写分析师于最初发布此报告日期当日的判断,可随时更改。

中银国际期货有限责任公司版权所有。保留一切权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表联华证券_炒股杠杆配资_炒股杠杆平台观点

相关文章